João Fernando Borges

Diretor Florestal da Stora Enso

Op-CP-02

O Brasil no cenário mundial da indústria de celulose e papel

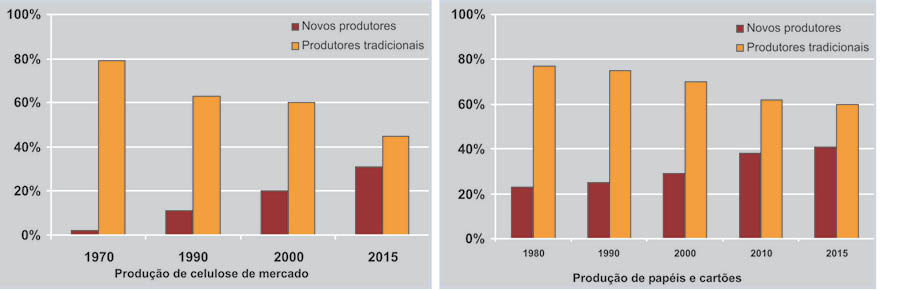

Em 1970, os países com tradição em produzir celulose de mercado, como o Canadá, Estados Unidos, Suécia e Finlândia, representavam perto de 80% da produção mundial, enquanto os novos produtores da América do Sul e Sudeste Asiático tinham uma participação inexpressiva. Atualmente, a participação dos novos produtores, entre os quais o Brasil e o Chile,é de 25% da celulose de mercado. Em 2015, a projeção é de que essa fatia chegue a mais de 30%.

Na indústria de papéis e cartões, a produção também irá migrar, gradativamente, dos países do Norte da Europa, América do Norte e Japão, para a China, Sudeste Asiático, Leste Europeu e América Latina. A competitividade entre os produtores tradicionais e os novos produtores passará por mudanças dramáticas nos próximos anos. O mercado mundial de papel é de 220 bilhões de Euros (2003) e tem uma expectativa de crescimento de 2,2% ao ano, no período 2000-2015.

Nessa mudança da geografia dos produtores da indústria de papel e celulose, o Brasil seguramente irá destacar-se pela competitividade do seu complexo madeira-papel-celulose. Esse setor é um importante gerador de emprego e, especialmente, de divisas, dois itens fundamentais da pauta do governo brasileiro. As empresas brasileiras de celulose e papel têm sido arrojadas, assumem riscos e têm feito conquistas importantes na consolidação de um modelo sustentável de desenvolvimento.

O setor brasileiro de celulose e papel totaliza 220 empresas, localizadas em 450 municípios, de 16 estados. A totalidade da produção, 9,6 milhões de toneladas de celulose e 8,5 milhões de toneladas de papel, coloca o Brasil no 7º e 11º lugares, no ranking mundial dos países produtores de celulose e papel, respectivamente. O Brasil ocupa o 1º lugar como produtor de celulose de mercado de fibra curta. A madeira utilizada vem, 100%, de plantações florestais, que somam 1,6 milhão de hectares: 74% são plantações de eucaliptos, 25% de pinus e 1% de outras espécies.

As empresas que abastecem com madeira a indústria de celulose mantêm 2,6 milhões de hectares de área de preservação. Os empregos diretos gerados totalizam 108 mil. A exportação atingiu US$ 2,9 bilhões e o saldo comercial US$ 2,2 bilhões.

As empresas que abastecem com madeira a indústria de celulose mantêm 2,6 milhões de hectares de área de preservação. Os empregos diretos gerados totalizam 108 mil. A exportação atingiu US$ 2,9 bilhões e o saldo comercial US$ 2,2 bilhões.

Um dos fatores-chave para a competitividade brasileira na produção de fibras é o custo da madeira, matéria-prima base para a celulose. O custo competitivo resulta, entre outros fatores, do rápido crescimento das plantações florestais.

As plantações de eucalipto no Brasil crescem 35 m3/ha/ano e podem ser colhidas em 7 anos. Em Portugal, o incremento é de 9 m3/ha/ano, na China, 18 m3/ha/ano e na Indonésia, 27 m3/ha/ano. Nas regiões mais produtivas do Brasil, esse crescimento supera 50 m3/ha/ano. O resultado é que, no Brasil, o custo da madeira na fabricação de celulose é de US$ 66 por tonelada de celulose, enquanto em Portugal e China, é de US$ 120, na Indonésia, US$ 112 e na Finlândia e Suécia US$ 142.

Esse quadro tem atraído investimentos de grupos internacionais para o setor, além de motivar a expansão dos grupos brasileiros. Recentemente, a Stora Enso e a Votorantin anunciaram seus projetos na área de celulose, no Rio Grande do Sul; a Suzano irá construir nova unidade na Bahia, e a Aracruz deve anunciar, em breve, um novo projeto.

O governo do Brasil tem como meta duplicar as exportações de celulose ano, no período 2002-2012; manter a participação no mercado internacional de papel; atender integralmente a expansão da demanda doméstica e, conseqüentemente, reduzir a participação de importados. Se o crescimento do PIB brasileiro for mais modesto - a média dos últimos anos tem ficado abaixo de 4% ao ano, e o crescimento de consumo de papel no mercado interno ficar em torno de 5% ao ano, o Brasil também poderá duplicar a exportação de papel, no período 2002-2012.

Parece claro que o Brasil tem enorme potencial competitivo na indústria de celulose e papel. A indústria requer, no entanto, investimentos urgentes em ampliação da base florestal. Os principais entraves têm sido a falta de uma política de longo prazo para plantações florestais. A legislação florestal vigente foi feita com foco na proteção e preservação das florestas nativas, o que, sem dúvida, deve ser feito, mas é necessário que a legislação ambiental seja adequada à natureza produtiva das plantações florestais, com fins industriais.

O estímulo aos pequenos e médios produtores, via programas de parceria ou fomento, é também fundamental para incluir os proprietários rurais na produção de madeira. Há ainda algumas ameaças, como as ações do MST, que têm utilizado as invasões às propriedades produtivas das empresas, para pressionar politicamente o governo nos seus pleitos sobre a reforma agrária. Alguns estados (ES, RJ, SP e SC) têm propostas de legislações estaduais e municipais, com restrições ao plantio de eucalipto e pinus.

Os órgãos ambientais ainda têm um papel dúbio no licenciamento ambiental das plantações florestais. ONGs brasileiras, junto com ONGs internacionais, têm feito campanhas contra o plantio do eucalipto e pinus. Algumas dessas ONGs têm usado os movimentos sociais ligados à questão indígena, quilombolas e MST para influenciar a opinião pública, como se a causa dos problemas históricos desses movimentos estivesse nas empresas florestais.

Muitas críticas aos impactos sócio-ambientais das plantações, no entanto, são feitas olhando-se pelo espelho retrovisor, com base em erros cometidos no passado. É preciso olhar à frente, perceber que as empresas agem com responsabilidade e que o setor de celulose e papel brasileiro proporciona imensas oportunidades de desenvolvimento.