João Fernando Borges

Presidente da Associação Gaúcha de Empresas Florestais

Op-CP-42

Os futuros vencedores

É cada vez mais evidente que o padrão de vida das nações e das pessoas é resultado da competição econômica. A competitividade das empresas, no entanto, não se limita às questões econômicas, mas é fruto também de sistemas sociais e regulatórios coerentes. No caso brasileiro, ainda são muitas as transformações necessárias para que o País seja competitivo, com uma ampla e profunda mudança nas nossas políticas econômicas.

Nos últimos 20 anos, a população brasileira passou de 140 para 205 milhões de pessoas, houve importantes ganhos nos índices de desenvolvimento humano, e o PIB praticamente dobrou (de US$ 1,2 bilhão para US$ 2,2 bilhões). No entanto, o País deixou de fazer as reformas estruturais e os investimentos na infraestrutura que possibilitassem deslanchar como nação desenvolvida. Nesse contexto, a indústria brasileira de base florestal tem se destacado pelo seu desenvolvimento, apesar das muitas barreiras e ambiente macroeconômico desfavorável ao longo de seu curso.

A silvicultura brasileira conta com uma história de mais de cem anos, mas foi a partir da década de 1960 que ganhou impulso, com a legislação do Código Florestal, criação do Instituto Brasileiro de Desenvolvimento Florestal – Ibdf e dos Incentivos Fiscais (Fiset). Nesses últimos 50 anos, a área plantada passou de 500 mil para 7,8 milhões de hectares. Na década de 1970, o Plano Nacional de Desenvolvimento, que objetivava o desenvolvimento da indústria com foco na redução das importações, incluiu, entre os setores industriais estratégicos, a siderurgia e a indústria de papel e celulose, que, combinados com os incentivos fiscais, propiciaram um representativo crescimento das florestas plantadas no País.

Nos últimos 20 anos, a população brasileira passou de 140 para 205 milhões de pessoas, houve importantes ganhos nos índices de desenvolvimento humano, e o PIB praticamente dobrou (de US$ 1,2 bilhão para US$ 2,2 bilhões). No entanto, o País deixou de fazer as reformas estruturais e os investimentos na infraestrutura que possibilitassem deslanchar como nação desenvolvida. Nesse contexto, a indústria brasileira de base florestal tem se destacado pelo seu desenvolvimento, apesar das muitas barreiras e ambiente macroeconômico desfavorável ao longo de seu curso.

A silvicultura brasileira conta com uma história de mais de cem anos, mas foi a partir da década de 1960 que ganhou impulso, com a legislação do Código Florestal, criação do Instituto Brasileiro de Desenvolvimento Florestal – Ibdf e dos Incentivos Fiscais (Fiset). Nesses últimos 50 anos, a área plantada passou de 500 mil para 7,8 milhões de hectares. Na década de 1970, o Plano Nacional de Desenvolvimento, que objetivava o desenvolvimento da indústria com foco na redução das importações, incluiu, entre os setores industriais estratégicos, a siderurgia e a indústria de papel e celulose, que, combinados com os incentivos fiscais, propiciaram um representativo crescimento das florestas plantadas no País.

Atualmente, os principais segmentos da indústria de base florestal no Brasil tem expressiva participação no mercado mundial. O País tornou-se o 4º produtor mundial de celulose de mercado, o 9º entre os países produtores de papel e o 7º entre os produtores de painéis. O Brasil possui o terceiro maior PIB florestal mundial, R$ 60,6 bilhões ou US$ 25,7 bilhões, que correspondem a 1,1% do PIB brasileiro (2014).

À exceção da indústria de celulose – a produção brasileira corresponde a 43% da produção mundial de celulose de mercado de fibra curta –, nossa participação nas indústrias de papel (2%), produtos de madeira (1%) e outros segmentos industriais do mercado mundial é pouco expressiva. Apesar de que os custos de produção de madeira aumentaram significativamente acima da inflação e a competitividade brasileira, de modo geral, regrediu, o País tem expressivo potencial de crescimento nos segmentos industriais que utilizam madeira de florestas plantadas. O Brasil está entre os três países com menor custo de madeira de processo.

À exceção da indústria de celulose – a produção brasileira corresponde a 43% da produção mundial de celulose de mercado de fibra curta –, nossa participação nas indústrias de papel (2%), produtos de madeira (1%) e outros segmentos industriais do mercado mundial é pouco expressiva. Apesar de que os custos de produção de madeira aumentaram significativamente acima da inflação e a competitividade brasileira, de modo geral, regrediu, o País tem expressivo potencial de crescimento nos segmentos industriais que utilizam madeira de florestas plantadas. O Brasil está entre os três países com menor custo de madeira de processo.

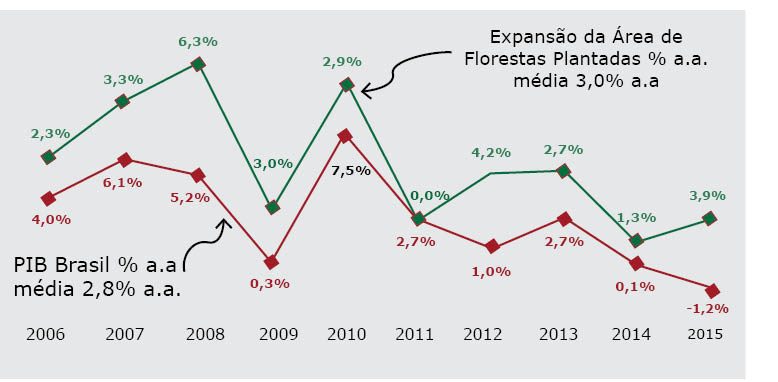

O crescimento da área de florestas plantadas no período 2006-2015 foi de 3% a.a., enquanto o PIB brasileiro cresceu 2,8% a.a. no mesmo período. A possibilidade de conciliar desenvolvimento ambiental com crescimento da geração de renda e do emprego e ao mesmo tempo incorporar progresso técnico torna a indústria de base florestal um setor com elevado potencial de expansão a médio e longo prazo.

O setor possui 3,8 milhões de hectares de áreas preservadas. Essa expansão dos diferentes segmentos – celulose, papel, produtos de madeira, madeira para energia e outros – está atrelada a oportunidades de maior participação do Brasil no mercado mundial e ao próprio crescimento do PIB nacional. Setores como o de celulose têm expansões importantes já anunciadas, enquanto outros, como o de bioenergia, dependem de políticas de incentivo a fontes de energia renovável e da retomada do crescimento da indústria brasileira.

Ainda que a legislação ambiental brasileira seja vista como uma das mais avançadas, o fato é que ela se ressente de critérios balizadores que equilibrem o ideal de desenvolvimento com o ideal de preservação. O setor de florestas plantadas tem sido penalizado por essa discricionariedade. Além disso, os estados brasileiros adotam diferentes regras para licenciar, o que dificulta que as empresas abram novas bases florestais em alguns deles, o que, consequentemente, desestimula novos projetos industriais.

Embora as empresas tendam a investir no aumento de suas capacidades, independentemente das políticas públicas, a criação de um ambiente de negócios favorável, através da simplificação do licenciamento ambiental, de regulamentação que possibilite investir com segurança, da melhoria da infraestrutura logística e de crédito para os produtores, entre outras ações, é fundamental para que o crescimento do setor aconteça.

Na questão do licenciamento, por exemplo, predomina no Brasil a discricionariedade administrativa: nossa legislação ambiental é desatualizada e, na ausência de normas claras que definam as competências para licenciar, fiscalizar e punir, os órgãos ambientais atuam de maneira discricional e em um ambiente de ampla insegurança.

Na questão do licenciamento, por exemplo, predomina no Brasil a discricionariedade administrativa: nossa legislação ambiental é desatualizada e, na ausência de normas claras que definam as competências para licenciar, fiscalizar e punir, os órgãos ambientais atuam de maneira discricional e em um ambiente de ampla insegurança.

Ainda que a legislação ambiental brasileira seja vista como uma das mais avançadas, o fato é que ela se ressente de critérios balizadores que equilibrem o ideal de desenvolvimento com o ideal de preservação. O setor de florestas plantadas tem sido penalizado por essa discricionariedade. Além disso, os estados brasileiros adotam diferentes regras para licenciar, o que dificulta que as empresas abram novas bases florestais em alguns deles, o que, consequentemente, desestimula novos projetos industriais.

A silvicultura deve ter um rito de licenciamento desburocratizado e isenção de licenciamento para pequenas propriedades. Temos um Código Florestal que já estabelece as regras de uso das propriedades rurais. Os plantios florestais usam percentual de área muito abaixo dos limites do Código e, consequentemente, mantêm áreas de proteção bem acima das exigências legais. As plantações florestais geram benefício com reduzido impacto ambiental, é necessário, pois, que a legislação que regulamenta o setor seja condizente com essa realidade.

O que passa pela revisão no Conama da classificação vigente da silvicultura – sem justificativa e fundamentação científica – como atividade potencialmente poluidora. A produtividade florestal – que, no caso do eucalipto, passou de 24 m3/ha/ano na década de 1980 para mais de 40 m3/ha/ano na década atual – deve evoluir ainda mais nos próximos anos. Para que essa evolução prossiga, no entanto, é importante manter os investimentos no melhoramento genético convencional e em novas tecnologias (biotecnologia), no desenvolvimento operacional (novas tecnologias de mecanização específicas para a silvicultura) e no aprimoramento do sistema de prevenção e controle de pragas.

O que passa pela revisão no Conama da classificação vigente da silvicultura – sem justificativa e fundamentação científica – como atividade potencialmente poluidora. A produtividade florestal – que, no caso do eucalipto, passou de 24 m3/ha/ano na década de 1980 para mais de 40 m3/ha/ano na década atual – deve evoluir ainda mais nos próximos anos. Para que essa evolução prossiga, no entanto, é importante manter os investimentos no melhoramento genético convencional e em novas tecnologias (biotecnologia), no desenvolvimento operacional (novas tecnologias de mecanização específicas para a silvicultura) e no aprimoramento do sistema de prevenção e controle de pragas.

O setor privado certamente se manterá atento à necessidade dos investimentos mencionados, mas é fundamental também que o setor público faça a sua parte, por exemplo, estabelecendo procedimentos nos órgãos de defesa sanitária que tornem mais ágeis os mecanismos de liberação de defensivos para o setor florestal, que permitam o controle eficaz de pragas florestais.

No atual momento brasileiro, é particularmente difícil projetar o crescimento de setores da economia. Há projeções de crescimento do PIB em torno de 2% a.a. ao longo da próxima década. Como a base florestal tem se expandido um pouco acima do PIB, pode-se esperar que, em 2025, a área plantada alcance entre 9,5 e 10 milhões de hectares. Vale lembrar que o governo brasileiro comprometeu-se a restaurar 12 milhões de hectares de florestas para múltiplos usos como parte do Acordo Global da ONU sobre Mudança do Clima.

Como não há indicação, a curto e médio prazo, de que o real irá se valorizar em relação ao dólar, os segmentos exportadores poderão se beneficiar enormemente com o aumento do volume de exportação. Por outro lado, a ineficiência do gasto público vai prosseguir, e, com isso, não se podem esperar grandes melhoras na infraestrutura. Investimentos industriais em regiões mais remotas serão limitados pelos custos de logística. Entraves como a restrição à compra de terras por estrangeiros, se removidos, podem atrair investidores externos com foco em objetivos de resultados de longo prazo.

O real desvalorizado pode tornar mais atrativos os investimentos florestais e formar base de suprimento de madeira para futuros investimentos industriais. O setor florestal e o agronegócio brasileiro estão entre os poucos segmentos importantes da economia brasileira que podem manter perspectivas de ganho de competitividade. Também vale lembrar que, em momentos de turbulência e incertezas, como o atual da economia nacional, os modelos e estratégias de negócio podem ser alterados ou ajustados, o que pode determinar os futuros vencedores do setor.

O real desvalorizado pode tornar mais atrativos os investimentos florestais e formar base de suprimento de madeira para futuros investimentos industriais. O setor florestal e o agronegócio brasileiro estão entre os poucos segmentos importantes da economia brasileira que podem manter perspectivas de ganho de competitividade. Também vale lembrar que, em momentos de turbulência e incertezas, como o atual da economia nacional, os modelos e estratégias de negócio podem ser alterados ou ajustados, o que pode determinar os futuros vencedores do setor.