Máximo Pacheco

Presidente da International Paper do Brasil

Op-CP-08

A transformação da IP no Brasil

A indústria de papel e celulose, no mundo, é um dos negócios que exige maior capital intensivo, necessitando de grandes aportes financeiros e eficientes aplicações dos investimentos. Um bom exemplo disso é a construção de uma nova fábrica de celulose, com tecnologia state-of-the-art, que exige investimentos acima de US$ 1,2 bilhão.

Nos últimos 15 anos, principalmente nos Estados Unidos e Europa Ocidental, esta indústria não conseguiu gerar aos seus acionistas um retorno equivalente ao custo de capital, devido a uma combinação de queda nos preços, resultado de um desequilíbrio entre oferta e demanda, e aumento de custos de produção, tais como, energia, químicos e transportes, gerando um retorno médio sobre o capital empregado de 4%.

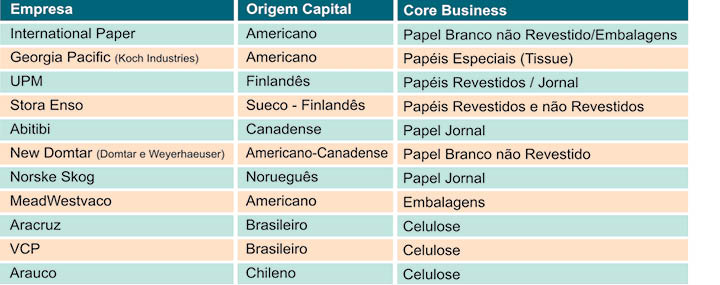

Adicionalmente, a indústria de papel e celulose é grande financiadora de capital de giro, principalmente em face da longa cadeia de distribuição. Desde 2000, a principal estratégia global para reverter tal cenário tem sido buscar a consolidação do setor, por meio de aquisições, fusões e joint ventures, sendo que até o terceiro trimestre de 2006 foram formalizados 374 acordos, envolvendo mais de US$ 180 bilhões.

Porém, a maioria dos produtores não conseguiu reverter o quadro de baixa rentabilidade, notadamente devido a não realização das sinergias esperadas e ao alto valor pago, no caso das aquisições. Desta forma, com o objetivo de buscar o crescimento da rentabilidade de forma efetiva e sustentável, os grandes produtores mundiais têm migrado a estratégia de seus negócios de uma plataforma diversificada de produtos florestais para uma plataforma focada em negócios competitivos. Neste sentido, tem se notado que os grandes produtores mundiais estão tomando algumas ações que incluem:

1. a redução da capacidade de produção em mercados estagnados ou retraídos, onde os custos de produção têm se mostrado muito altos. A IP nos Estados Unidos, por exemplo, entre os anos de 2000 e 2007, retirou do sistema produtivo cerca de 1,7 milhão de toneladas de papel branco não revestido; e

2. a realização de investimentos em regiões que apresentam vantagens competitivas e em mercados com amplo potencial de crescimento, destacando-se aí as economias emergentes, como Brasil, Rússia, Índia e China - BRIC.

Atualmente, o Brasil é considerado o maior produtor mundial de celulose branqueada de fibra curta - BHKP, e tem atraído investimentos de grandes produtores. A principal vantagem observada é o baixo custo para o cultivo de eucaliptos, em conseqüência da ótima adaptação da espécie ao clima e solo brasileiros. Além disto, o país possui tecnologia inovadora nesta área, resultado do desenvolvimento de clones de mudas de eucalipto com alto rendimento e baixa taxa de lignina, bem como excelência operacional e de gestão. No que se refere aos consumidores da celulose brasileira, destacam-se os mercados europeu, norte-americano e chinês, sendo este último o que apresenta a maior taxa de crescimento e será, dentro de poucos anos, com certeza, o principal alvo das exportações brasileiras.

Atualmente, o Brasil é considerado o maior produtor mundial de celulose branqueada de fibra curta - BHKP, e tem atraído investimentos de grandes produtores. A principal vantagem observada é o baixo custo para o cultivo de eucaliptos, em conseqüência da ótima adaptação da espécie ao clima e solo brasileiros. Além disto, o país possui tecnologia inovadora nesta área, resultado do desenvolvimento de clones de mudas de eucalipto com alto rendimento e baixa taxa de lignina, bem como excelência operacional e de gestão. No que se refere aos consumidores da celulose brasileira, destacam-se os mercados europeu, norte-americano e chinês, sendo este último o que apresenta a maior taxa de crescimento e será, dentro de poucos anos, com certeza, o principal alvo das exportações brasileiras.

Quanto ao mercado de papel, em especial, o papel branco não revestido - foco dos negócios da International Paper - o Brasil ainda é visto, notada-mente, como um fornecedor para a América Latina (excluindo o México). O mercado latino-americano tem crescido a taxas consideráveis, principalmente por seu consumo per capita ser muito inferior àquele observado nos países desenvolvidos.

Dentre os principais fatores relacionados a tal crescimento estão o fortalecimento e a estabilidade econômica, aliados ao aumento do nível de renda da população, melhora do nível de alfabetização e ampliação das vendas de computadores. Tomando em consideração o contexto acima exposto, a International Paper, desde junho de 2005, executa um plano de transformação global, que altera significativamente a estratégia da companhia, não somente no Brasil, mas no mundo todo.

Referido plano tem como principal pilar a concentração das atividades da companhia em duas áreas específicas, a produção e venda de papel branco não revestido e embalagens. Desta forma, a IP decidiu e está executando, mundialmente, um processo de venda dos ativos não pertinentes a este seu novo core business. Os recursos gerados com a venda dos ativos têm como destino a redução de nossa dívida, com a melhora de nosso balanço contábil, maior retorno ao acionista, por intermédio de um programa de recompra de ações e, finalmente, novos investimentos nas atividades de papel branco não revestido e de embalagens, em países que possam alavancar a rentabilidade da empresa, de forma sustentável.

No Brasil, já foram concluídas as vendas de nossos ativos no Paraná (unidade de papéis revestidos, serraria e base florestal) e no Amapá (unidade de cavacos de madeira e base florestal). Paralelamente, adotamos uma estratégia específica de crescimento nas nossas duas áreas de concentração, o que permitirá retornos financeiros maiores que nosso custo de capital.

Neste sentido, em fevereiro de 2007, formalizamos o acordo de permuta de ativos com a VCP, pelo qual recebemos a unidade de papel de Luiz Antônio, considerada benchmarking na produção de papel no mundo, e entregamos o projeto de uma planta de celulose no município de Três Lagoas, estado do MS, que deverá entrar em operação no primeiro trimestre de 2009, juntamente com todas as licenças ambientais e base florestal respectiva.

Adicionalmente, o Conselho Diretivo da International Paper aprovou a construção de uma nova fábrica de papel em Três Lagoas, a qual será a primeira a ser construída no país após 17 anos e cuja máquina terá capacidade de 200 mil ton/ano, devendo entrar em operação no primeiro trimestre de 2009. Com isso, a International Paper no Brasil deixará de ser uma empresa com capacidade de produção de 440 mil toneladas anuais de papel branco não revestido em 2006, para se tornar uma empresa de 1 milhão de toneladas no primeiro trimestre de 2009.