Tasso Rezende de Azevedo e Nelson Barboza Leite

Ministério do Meio Ambiente

Op-CP-01

Madeira para celulose: perspectivas brasileiras

Dentre as principais cadeias produtivas que têm como base a madeira, a indústria brasileira de celulose e papel possuía a característica singular de utilizar apenas matéria-prima oriunda de florestas plantadas. Outros setores como siderurgia, movelaria e chapas utilizam também madeira de florestas nativas. A utilização de matéria-prima de florestas plantadas está intrinsecamente relacionada às características do modelo industrial, que tem como fator determinante de sua eficiência e competitividade a homogeneidade das fibras.

Isso levou a indústria a basear sua produção em madeira de algumas espécies de rápido crescimento, dos gêneros Eucalyptus, Pinus, Acácia e Araucária. Entre 1950 e 1972, a produção nacional anual de celulose pulou de 95 mil, para 1 milhão de toneladas. Em 1978, oito anos depois, já atingia 2 milhões de toneladas. Em 1980, apenas dois anos mais tarde, atingia 3 milhões de toneladas. Em 2004, a produção ultrapassou 9 milhões de toneladas, e o país transformou-se no maior produtor mundial de celulose de fibra curta.

Desde 1950, somente nos anos de 1967, 1981 e 1990, a produção anual de celulose não cresceu. Foi um desempenho robusto e constante, que sofreu grande impulso, através do Plano Nacional de Papel e Celulose e os incentivos fiscais para plantio florestal, que vigoraram do final da década de 60, ao final da década de 80. O setor de celulose e papel concentrou-se no mundo todo. No Brasil, embora existam 220 empresas no setor, cerca de 10 respondem por mais de 90% da produção de celulose.

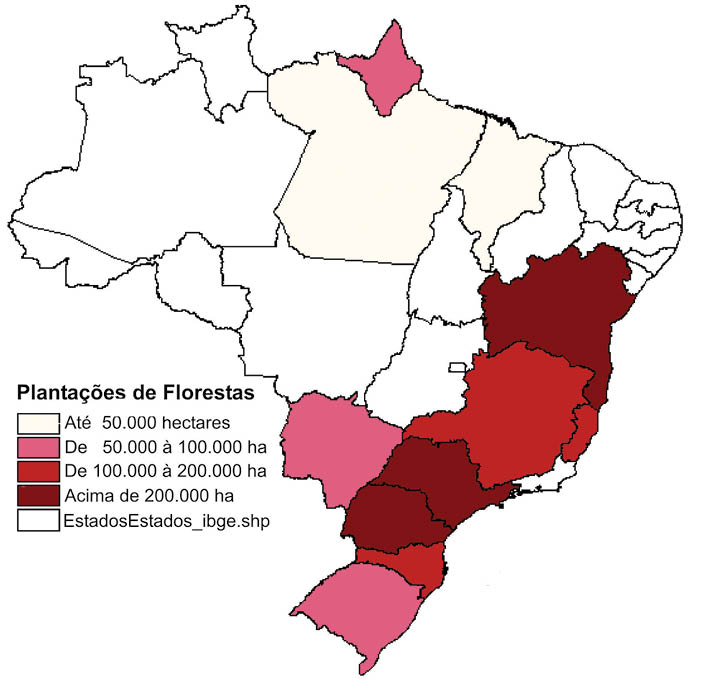

Estas características refletem-se também no modelo de produção da madeira. Em geral, o reflorestamento para produção de celulose é feita em plantios próprios, em larga escala. São cerca de 1,5 milhão de ha, sendo 85% em áreas próprias, das empresas localizadas, principalmente, nos estados de SP, PR, SC, ES, BA e MG, e, em menor escala, no RS, PA, MA, MS e AP.

As principais características da produção de madeira para indústria de papel e celulose, até o início da década de 2000, podem ser assim definidas:

As principais características da produção de madeira para indústria de papel e celulose, até o início da década de 2000, podem ser assim definidas:

• Florestas em sistema monocultural de rápido crescimento, baseadas em forte investimento em melhoramento genético e técnicas de silvicultura;

• Grandes plantios próprios concentrados próximos às fábricas localizadas nas regiões costeiras brasileiras, e

• Plantios de ciclo curto, com vistas à produção exclusiva de fibras para celulose.

Este modelo trouxe benefícios, especialmente pela conservação de vastas áreas de florestas nativas protegidas pelos plantios florestais. Para cada hectare plantado, existe outro de floresta nativa protegida. Por outro lado, o modelo concentrador de terra, baseado em monocultura de espécies exóticas, gerou conflitos e reações de alguns setores da sociedade civil.

O desafio do crescimento: democratizar o reflorestamento. A Bracelpa, entidade representativa setorial, projeta que o Brasil deverá atingir, em 2012, a produção de 14,5 milhões de toneladas de celulose e, para tanto, precisará aumentar em 70% a área plantada, atingindo 2,6 milhões de ha. A madeira representa cerca de 25% do custo da celulose. Por sua vez, o transporte representa cerca de 40% do custo da produção madeira. Portanto, para uma indústria de celulose, a proximidade das florestas é de fundamental importância.

A expansão da produção, de acordo com a Bracelpa, está baseada num plano de investimentos de US$ 14 bilhões, aumentando a capacidade de produção nas atuais regiões e expandindo a produção para novas regiões do RS e BA. A expansão da base florestal plantada para abastecer a indústria, nesta fase de crescimento, deverá ainda se dar na região mais populosa e valorizada do Brasil, o que traz alguns desafios:

a. o custo da terra é elevado e, portanto, o custo de oportunidade também é muito mais alto para uma atividade de longo prazo;

b. há dificuldade de obter-se grandes áreas para plantio, dada à pressão social nestas áreas, com maior concentração populacional.

Para atingir a sua meta de crescimento, o setor dependerá da incorporação dos pequenos e médios produtores rurais na atividade de reflorestamento. Estes produtores poderão utilizar áreas marginais, não aptas para agricultura e, portanto, de menor custo de oportunidade, para efetuar reflorestamentos. A dispersão das áreas de produção em pequenas e médias propriedades também reduzirá a pressão sobre as empresas, quanto à concentração de terra.

Para atingir a sua meta de crescimento, o setor dependerá da incorporação dos pequenos e médios produtores rurais na atividade de reflorestamento. Estes produtores poderão utilizar áreas marginais, não aptas para agricultura e, portanto, de menor custo de oportunidade, para efetuar reflorestamentos. A dispersão das áreas de produção em pequenas e médias propriedades também reduzirá a pressão sobre as empresas, quanto à concentração de terra.

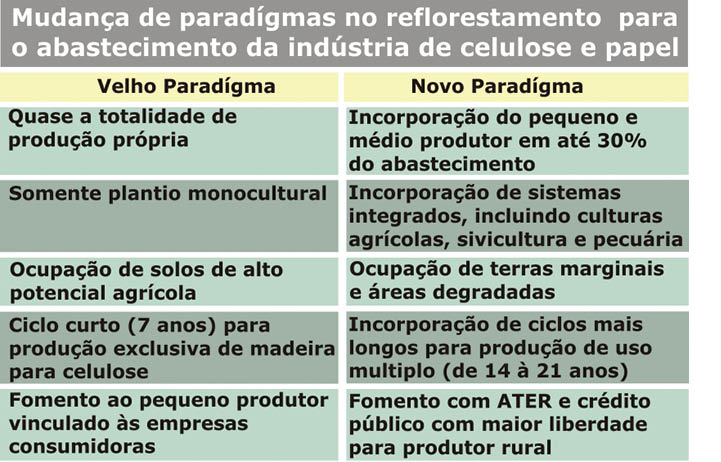

As empresas do setor de celulose e papel, desde a década de 80, já vinham desenvolvendo programas de fomento florestal para incorporar pequenos produtores através de programas marginais, que representavam menos de 10% do abastecimento das empresas. Estes programas sofreram muitas críticas, especialmente, em relação aos contratos de compra e venda, focados apenas em madeira para produção de celulose e com pouca margem de negociação pelos produtores. Nesta nova fase, as mudanças de paradigmas estão tornando o produtor rural um agente ativo no reflorestamento. Algumas características destes paradigmas são:

- Fomento aos plantios de uso múltiplo, que permitem produzir madeira para celulose, mas também para serraria e laminação, que aumentam consideravelmente o retorno financeiro ao produtor rural;

- Pesquisa e desenvolvimento de métodos de plantios agroflorestais, que permitem ao produtor conciliar atividades agrícolas, pecuárias e silviculturais, e

- Existência de eficiente assistência técnica e crédito bancário para o pequeno produtor, garantindo elevada produtividade e maior independência, quanto ao destino da produção.

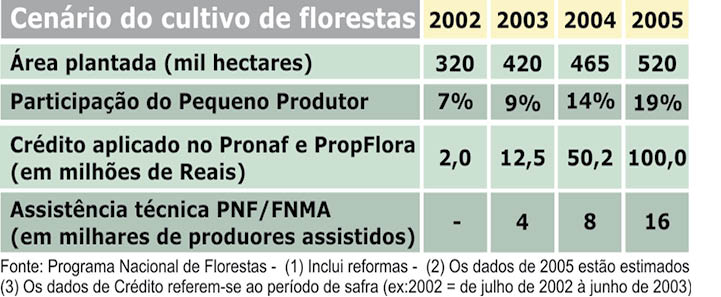

Neste sentido e considerando também as neces-sidades das outras cadeias produtivas, em 2003, o Programa Nacional de Florestas, coordenado pelo Ministério do Meio Ambiente, colocou como meta para 2007 a expansão da área plantada anualmente no Brasil, de 320.000 (2002), para 500 mil/ha, e, no mesmo período, o aumento da participação do pequeno e médio produtor, de 7%, para 30% do plantio.

Com o alto investimento realizado em assistência técnica e disponibilização de linhas de crédito, a meta de 500 mil ha será batida em 2005, com participação de 14% do pequeno produtor. A nova meta para 2007 é plantar 600 mil ha, com 30% de participação do pequeno e médio produtor. Atualmente, estima-se que o Brasil esteja colhendo cerca de 500 mil hectares por ano, assim, em 2005, o Brasil retoma a expansão da base florestal plantada, que vinha caindo desde o início dos anos 90 - de quase sete milhões de hectares em 1990, para pouco menos de cinco milhões de hectares em 2000.

Esta nova fase de expansão da base florestal plantada, além de se voltar para o pequeno e médio produtor agrícola, precisa ser calcada em um claro e firme compromisso com padrões ambientais, que incluem:

• Plena proteção às florestas nativas e aos ecossistemas remanescentes, aproveitamento e proteção de áreas degradadas, através de conservação de solo e combate à erosão;

• Plena proteção às florestas nativas e aos ecossistemas remanescentes, aproveitamento e proteção de áreas degradadas, através de conservação de solo e combate à erosão;

• Proteção de bacias hidrográficas e mananciais, evitando-se o assoreamento de rios, garantindo-se qualidade e boa quantidade dos recursos hídricos;

• Proteção de fauna e flora, através da disposição adequada das plantações florestais, para enriquecimento de fragmentos florestais existentes e formação de corredores ecológicos.

• Otimização do uso de infra-estruturas existentes, e

• Respeito à capacidade e uso do solo.

2020 é agora: Para as indústrias de base florestal, mais do que qualquer outro setor da economia, o planejamento de longo prazo é crucial.

Só existirão florestas plantadas para abastecer a indústria se, pelo menos, uma década antes forem tomadas as ações para o plantio. Portanto, o desafio da área florestal no setor de celulose e papel agora é planejar e projetar o crescimento para 2020. A nova onda de crescimento, que deverá ocorrer entre 2010 e 2020, levará a produção de celulose a novas fronteiras.

Estados como Maranhão e Piauí, no nordeste, e Norte de Rondônia e Sul do Acre – com a saída para o Pacífico estabelecida - podem ser estas novas fronteiras. Mas será o modelo tecnológico o mesmo? O setor continuará focado apenas na celulose ou estaremos definitivamente na era dos novos clusters, que integram celulose, madeira sólida, energia e indústria química? As transformações que começam a concretizar-se em arranjos produtivos, como Telêmaco Borba, no Paraná, precisam ser debatidas agora, para que possamos nos preparar para o futuro, que já é tão presente.