Carlos Alberto Farinha e Silva

Vice-Presidente de Desenvolvimento da Jaakko Pöyry Tecnologia

Op-CP-08

Vou-me embora para Pasárgada, lá sou amigo do rei...

As Pasárgadas da indústria de celulose e papel situam-se no hemisfério sul. Porém, em muitos casos, a realidade encontrada pelas empresas que, acossadas pela falta de competitividade doméstica, buscam o sul e o sol, não é tão fácil e agradável. No sul, está o Sudeste Asiático, estão a América do Sul e partes da África e da Oceania. Também se encontram, em boa parte dos destinos, normas governamentais confusas e burocráticas, competidores representados por empresas domésticas altamente competitivas, ambientadas e em expansão agressiva, e, por último, as terras e os sites disponíveis, que não são assim tão fáceis de achar e desenvolver.

A afirmação de que o eixo de produção de celulose e papel esteja se deslocando do hemisfério norte para o hemisfério sul, tem de ser entendida dentro das suas limitações e condicionantes. Na vida real o crescimento da produção de papel tende a se concentrar perto dos mercados consumidores em crescimento, e a produção incremental de celulose desloca-se para onde as condições são favoráveis ao desenvolvimento de fontes competitivas de fibra. De fato, a maioria avassaladora do crescimento da produção de papel está concentrada na Ásia, principalmente na China, que não esqueçamos, situa-se no hemisfério norte.

A exportação maciça de papéis viabiliza-se, principalmente, para as qualidades onde a otimização da estrutura dos custos de produção obriga a fabricação integrada com celulose ou pasta celulósica, e acontece em unidades de elevada capacidade de produção e economia de escala. Por outro lado, é natural a busca por condições competitivas de produção de fibra. A pressão imposta pela rentabilidade, num ambiente globalizado, força nas empresas a busca pela emulação dos melhores de seus pares.

Estes exemplos de rentabilidade, em se tratando da produção de commodities, como celulose para mercado, ou papéis de produção integrada e de alto volume, tais como papéis brancos não revestidos ou kraftliner, atingem a sua excelência nas unidades modernas de grande economia de escala, baseadas em fibra proveniente de plantações de alto rendimento.

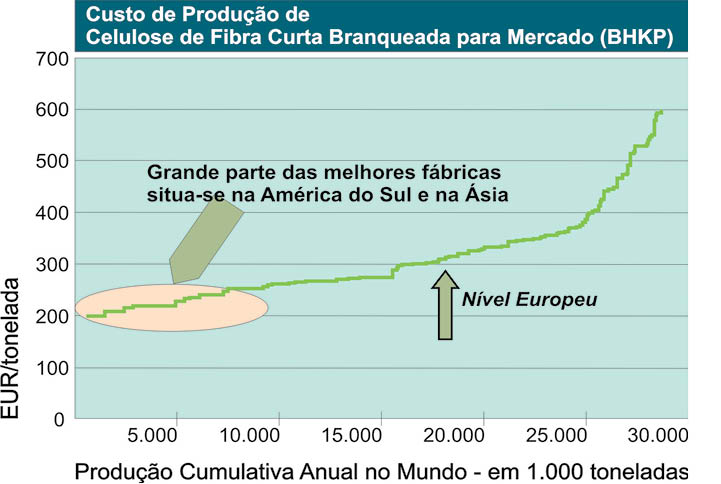

O gráfico ao lado representa os custos de produção de celulose de fibra curta branqueada para mercado e a produção cumulativa anual no mundo. No hemisfério norte, as árvores crescem mais lentamente, porém este é apenas um dos fatores na formação do custo elevado da madeira, que têm levado a sucessivos encerramentos de unidades produtivas, principalmente na América do Norte.

O gráfico ao lado representa os custos de produção de celulose de fibra curta branqueada para mercado e a produção cumulativa anual no mundo. No hemisfério norte, as árvores crescem mais lentamente, porém este é apenas um dos fatores na formação do custo elevado da madeira, que têm levado a sucessivos encerramentos de unidades produtivas, principalmente na América do Norte.

Os ativos florestais têm sido, muitas vezes, considerados como mais rentáveis, quando destinados a fins imobiliários ou voltados para o lazer. Este fato, aliado às pressões ambientais e à estagnação do consumo, conduziu à premente necessidade de reestruturação da indústria norte-americana. A busca de maior rentabilidade tem, muitas vezes, conduzido à alienação dos ativos florestais e à transferência dos meios de produção de fibras para outras regiões do mundo, inclusive as situadas ao sul e ao sol. Porém, estas regiões estão muito longe de serem homogêneas. Algumas delas apresentam problemas que dificultam, na prática, a realização do seu potencial no desenvolvimento de fontes de fibra de elevada qualidade e de custo baixo. Vejamos alguns exemplos: As macro-regiões do sul e norte da África apresentam um elevado déficit hídrico.

Quase todo o resto do continente apresenta graves problemas sociais, de infra-estrutura e de instabilidade política. Para as bandas da Oceania, berço do eucalipto, encontramos a Austrália, com dificuldades recorrentes de aprovação ambiental dos seus projetos. A área disponível é enorme, porém, grande parte dela com clima desértico e muito do restante abrigando ecossistemas delicados e protegidos. A grande fonte de fibra do hemisfério norte situa-se na Rússia.

São, principalmente, florestas naturais, localizadas ao norte, com crescimento lento, e a maioria de fibra longa. O volume potencial de corte é imenso, porém a operacionalização é difícil. Não existe no país uma legislação que assegure a posse da terra, ou mesmo que garanta a manutenção das concessões ou os direitos de corte. A infra-estrutura é precária, exigindo investimentos vultosos, inclusive na logística de exportação.

A tecnologia florestal encontra-se ultrapassada e, nas últimas décadas, não foram implementados na região investimentos greenfield significativos. O sudeste asiático tem como sua grande força motora a Indonésia, possuidora de grandes e modernas instalações fabris, mas com um enorme problema de abastecimento de matéria-prima homogênea e de qualidade.

As unidades existentes ainda dependem, em boa parte, do suprimento de madeira proveniente de florestas nativas tropicais, em regime de concessões, assim como toda questão ambiental que isso acarreta. Não obstante, a tecnologia florestal, inclusive o desenvolvimento genético de espécies adequadas às condições edafo-climáticas, está longe de atingir o nível brasileiro.

Examinando a América do Sul, vemos que o grande ator neste cenário é o Brasil. O resto da região tem bom potencial, mas uma análise rápida mostra que o país com melhor tradição florestal e industrial, o Chile, tem limitações de área disponível. O Uruguai está no início da sua carreira como produtor, mas já conta com uma história atribulada, em relação ao seu primeiro projeto de porte.

Grande parte dos vizinhos restantes atravessa um período de turbulência política, que desencoraja iniciativas de maior envergadura. No Brasil, a indústria controla a maioria do seu suprimento de fibras. A área florestal conta com uma longa história de sucesso no desenvolvimento de espécies melhor adaptadas e mais produtivas. Grandes unidades industriais foram implementadas recentemente, ou estão em fase de implementação. O capital humano existe e é competente.

Não esqueçamos, porém, as ameaças reais e latentes de movimentos anárquicos que contestam a propriedade privada da terra para usos “capitalistas”, a competição por espaço promovida pelo complexo carvoeiro-siderúrgico e pela grande euforia etílica na produção de biocombustível. Esperamos ainda que o esforço para melhoria da logística de exportação venha a se concretizar. As Pasárgadas de fato não existem, pelo menos, não em termos fáceis.