Carlos Alberto Farinha e Silva

Vice-Presidente de Desenvolvimento da Jaakko Pöyry Tecnologia

Op-CP-02

A indústria à porta da globalização

A produção de celulose e papel no Mundo é ainda pulverizada e repartida por grande número de participantes. De fato, o conjunto das cinco maiores empresas do Setor responde por apenas cerca de 15% da produção mundial. Citando dois exemplos, no Setor de produção de componentes eletrônicos, este percentual é de mais de 50%, ou quase 60%, na indústria automobilística.

É natural que um forte movimento de concentração esteja acontecendo, pelo menos, no seleto grupo de grandes produtores multinacionais. O mercado mundial de papel continua apresentando previsões de taxas de crescimento saudáveis, devendo atingir o consumo de cerca de 452 milhões de toneladas, em 2015. Como conseqüência, a demanda de fibras celulósicas aumentará cerca de 128 milhões de toneladas.

Tradicionalmente, se tem acreditado num co-relacionamento estreito entre a evolução do PIB e o consumo de papel e cartão, para cada região. Porém, a evolução recente do mercado tem provocado um número crescente de questões, acerca da atualidade desta correlação.

O presente ambiente econômico da indústria de celulose e papel está repleto de vetores diferenciados, motivados por mudanças rápidas no macro ambiente global e no desenvolvimento tecnológico, obrigando os envolvidos a reverem os princípios básicos das projeções e o desenvolvimento de novos modelos, como o recente modelo JPViewpoint, da Jaakko Pöyry Consulting.

A evolução recente do mercado mostra que a localização geográfica das áreas de crescimento, tanto da produção, como do consumo, tem se deslocado de forma marcante para as regiões sul e leste do globo. O chamado grupo BRIC (Brasil, Rússia, Índia e China) será responsável por aproximadamente 28 % do consumo global de papel e cartão em 2020, apresentando taxas de crescimento superiores a 4% ao ano.

Grande parte desta demanda adicional será originada na China, que, em 2020, terá um consumo absoluto maior que dos EUA, ou seja, cerca de 110 milhões de toneladas por ano. Os chamados mercados maduros, EUA, Europa Ocidental e Japão, apresentarão taxas de crescimento marginais, em volta de 1% ao ano. Este movimento, de proporções inusitadas, está acontecendo rapidamente, obrigando ao reposicionamento estratégico dos grandes Grupos produtores.

Grande parte desta demanda adicional será originada na China, que, em 2020, terá um consumo absoluto maior que dos EUA, ou seja, cerca de 110 milhões de toneladas por ano. Os chamados mercados maduros, EUA, Europa Ocidental e Japão, apresentarão taxas de crescimento marginais, em volta de 1% ao ano. Este movimento, de proporções inusitadas, está acontecendo rapidamente, obrigando ao reposicionamento estratégico dos grandes Grupos produtores.

A América do Sul, em especial o Brasil, vem atraindo cada vez mais a atenção mundial, pela alta tecnologia e produtividade das suas Florestas plantadas, a qualidade e o baixo custo da sua matéria prima (eucalyptus e pinus) e a modernidade do seu parque industrial. Assumindo que o consumo mundial de papel e cartão será de 452 milhões de toneladas em 2015, um balanço simples da oferta de fibra virgem (não reciclada) aponta para a necessidade de uma quantidade adicional de 29 milhões de toneladas, atingindo o total global de 197 milhões de toneladas e consumindo, teoricamente, cerca de 112 milhões de m³ adicionais de madeira.

Para produzir esta quantidade prevista adicional de matéria-prima, seriam necessários cerca de 4,5 milhões de hectares de plantações de crescimento rápido, área equivalente a aproximadamente metade do Estado de Santa Catarina. A necessidade total de madeira no mundo, em 2015, para uso apenas nas indústrias de base florestal, incluindo madeira serrada, chapas, painéis aglomerados e outros produtos, deverá atingir a soma de cerca de 1,9 bilhões de m³ anuais.

Neste número não estão incluídas aplicações, como, por exemplo: geração de energia, carvão vegetal e derivados químicos de madeira. Este crescimento do consumo chama a atenção para a potencial ocorrência de conflitos, entre indústria, governos, ONGs e outras instituições, na busca de um modelo otimizado, que possibilite o aumento necessário da oferta e respeite o meio ambiente.

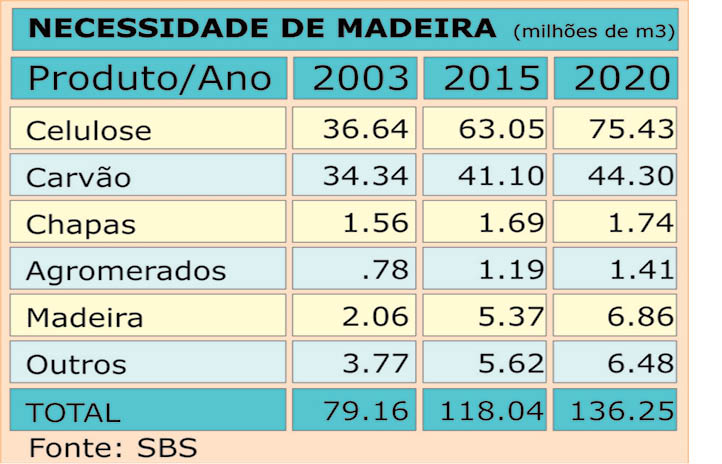

A América do Sul e, sobretudo, o Brasil, aparece como a região privilegiada para o estabelecimento de plantações de fibra curta, de alto rendimento. O Quadro em destaque mostra a projeção do consumo previsto de madeira de Eucalyptus no Brasil, até 2020. Estas previsões indicam a necessidade de, praticamente, dobrar a área plantada com Eucalyptus no Brasil, até 2020, acrescentando cerca de 3 milhões de hectares à base atual.

A boa notícia é o desenvolvimento da consciência de que é essencial assegurar o crescimento da indústria de base florestal, de forma sustentada. Esta consciência, hoje, não se restringe apenas às grandes empresas estabelecidas no Brasil e produtoras de celulose e papel, mas começa a permear outros extratos do universo dos consumidores de madeira.

A globalização está chegando ao país por duas vias: A primeira, fomentada pelos produtores gigantes, como a Stora Enso, a International Paper e a Norske Skog, que visualizam, além do mercado doméstico, uma plataforma para um suprimento de fibras competitivo e de alta qualidade. A segunda via acontecerá através das maiores Companhias nacionais, como a VCP, Klabin, Aracruz, Suzano, altamente rentáveis e excelentemente gerenciadas, as quais se encontram, neste momento, perto da dimensão crítica necessária para encarar o estabelecimento de unidades produtoras e consolidar os seus meios de distribuição e logística fora do Brasil. A capacidade para desenvolver uma base florestal própria, em tempo hábil, e a visão de longo prazo de cada empresa irão definir, certamente, como será e a quem pertencerá a futura estrutura da indústria de celulose e papel brasileira.