Jefferson Bueno Mendes

Diretor de Consultoria da Silviconsult Engenharia

Op-CP-10

Cluster florestal: estratégia para o Mercosul

Em termos de florestas plantadas, Argentina, Uruguai e a região sul do Brasil (Paraná, Santa Catarina e Rio Grande do Sul) são as maiores expressões geográficas do Mercosul, por partilharem fronteiras e condições edafoclimáticas semelhantes, as quais são muito favoráveis à silvicultura – diferencial de competitividade internacional.

A área plantada nessa macrorregião, principalmente com pínus e eucaliptos, soma algo em torno de 3,41 milhões de hectares. A região sul do Brasil responde por, aproximadamente, 52% desse total – 1,76 milhão de hectares, frutos, principalmente, da política de incentivos fiscais. Estima-se que o Uruguai e a Argentina em conjunto tenham áreas plantadas da ordem de 1,65 milhão de hectares.

Mantida a taxa regional de crescimento verificada nos últimos anos, aproximadamente - 6,6% ao ano, estudos da Silviconsult apontam que a área plantada poderá atingir 4,7 milhões de hectares, em 5 anos, o que significará um incremento da ordem de 1,29 milhão de hectares de novas florestas, apesar da crise cambial em relação ao dólar, que impacta negativamente as exportações, principal foco comercial.

Espera-se que a base florestal do Uruguai continue a crescer 6,6% ao ano; Argentina 3,3%, Paraná 4,6%, Santa Catarina e Rio Grande do Sul, aproximadamente, 10,8%, em função dos projetos florestais anunciados, principalmente os da Aracruz, VCP e Stora Enso. Nesse contexto, também merece destaque a atuação das TIMOs internacionais, com investimentos agressivos em toda essa região.

As perguntas-chave nesse momento são: essas taxas irão persistir, uma vez que resultam da iniciativa individual de um conjunto de empresas empreendedoras, e não de uma ação conjunta com os governos? O setor florestal é estratégico para o Mercosul? Cluster florestal seria uma estratégia para fazer frente aos desafios atuais e consolidar o setor florestal do Mercosul? Procurando ser objetivo, as respostas para essas questões são as seguintes:

a. Há risco que o atual ciclo virtuoso enfrente dificuldades em persistir, principalmente devido às dificuldades político-legais;

a. Há risco que o atual ciclo virtuoso enfrente dificuldades em persistir, principalmente devido às dificuldades político-legais;

b. O setor florestal é fundamental para o Mercosul, principalmente em função do crescimento de nossas plantações, quando comparadas às do hemisfério norte, e de nossa tecnologia de produção, e

c. Sim, se nos posicionarmos como um cluster florestal, teremos vantagens competitivas persistentes.

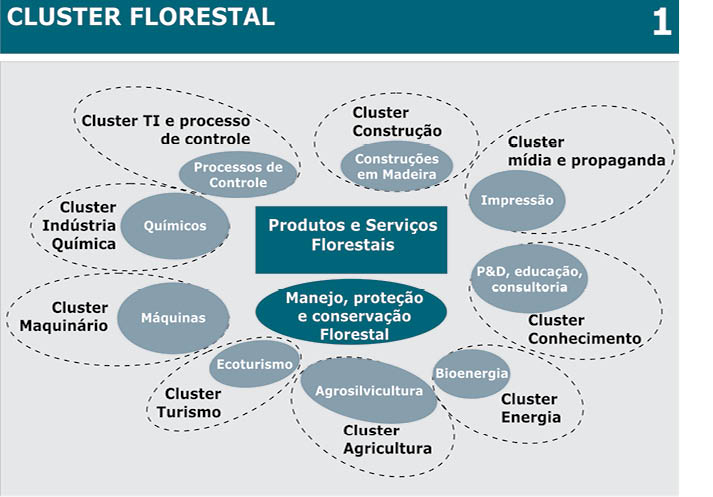

Nesse momento da discussão, é importante termos, claramente, o conceito de cluster florestal. Clusters são grupos de empresas e outras instituições, governamentais ou não, que partilham uma mesma região geográfica e que dependem uma das outras para proporcionar produtos e serviços.

Devido à proximidade física e de atividades, os participantes do cluster partilham de uma série de benefícios comuns, com destaque para: acesso a fornecedores e recursos humanos especializados; intensa inovação e difusão de conhecimentos; alta performance; aprendizado intensivo, como resultado da interação direta e muito próxima com clientes e fornecedores. A figura 1 ilustra o conceito de cluster.

Com base no conceito de cluster, podemos considerar essa macrorregião do Mercosul - região sul do Brasil, Argentina e Uruguai, como um cluster em formação. Sendo ainda mais específico, esse cluster é constituído por diversos pólos florestais: sub-clusters. No Paraná e Santa Catarina, temos nove pólos florestais. Entre eles, se destacam como sub-clusters a região da Klabin-PR e da Rigesa.

Tomando como verdadeira a afirmação que o Mercosul é um cluster em formação, pode-se perguntar: quais são os principais desafios a serem enfrentados para transformá-lo em um cluster mais competitivo? Entre os desafios que se apresentam, quais são as prioridades?

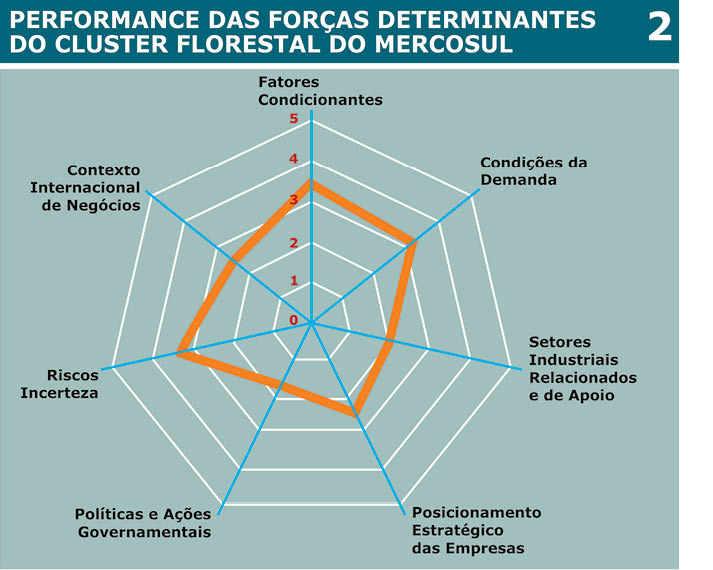

Para respondermos a essas perguntas, precisamos analisar a performance das forças determinantes da competitividade do cluster Mercosul, quais sejam: fatores condicionantes, condições de demanda, setores industriais relacionados e de apoio, posicionamento estratégico das empresas, política e ação governamental, riscos e incertezas, e contexto internacional de negócios.

Arriscando ser simplista e considerando o contexto atual, a figura 2 mostra uma análise preliminar das forças determinantes da competitividade do cluster florestal do Mercosul, onde, na escala, 1 significa uma performance pobre e 5, a excelência. Em uma análise mais profunda, vemos que das 7 forças, 4 apresentam performance abaixo da média (posicionamento estra-tégico das empresas, setores industriais relacionados e de apoio, política e ação governamental e contexto internacional de negócios); e 3 delas, acima da média (fatores condicionantes, condições de demanda, risco e incertezas).

Arriscando ser simplista e considerando o contexto atual, a figura 2 mostra uma análise preliminar das forças determinantes da competitividade do cluster florestal do Mercosul, onde, na escala, 1 significa uma performance pobre e 5, a excelência. Em uma análise mais profunda, vemos que das 7 forças, 4 apresentam performance abaixo da média (posicionamento estra-tégico das empresas, setores industriais relacionados e de apoio, política e ação governamental e contexto internacional de negócios); e 3 delas, acima da média (fatores condicionantes, condições de demanda, risco e incertezas).

No que se refere às forças com desempenho abaixo da média (< 3,0), a mais crítica é a Gover-namental (1,7), devido, princi-palmente, às carências quanto às políticas e ações de: alinhamento político e legal, incentivo à consolidação do cluster, resolução dos conflitos sociais, desenvolvimento tecnológico e humano, regras e incentivos à competição, eficácia no uso dos recursos e ações institucionais e desenvolvimento rural; por outro lado, como ponto positivo, destaca-se um ambiente político e macroeconômico estável.

A segunda força de menor desempenho refere-se aos Setores Industriais relacionados e de apoio (2,0): na região, verificam-se problemas sérios de disponibilidade de recursos e serviços especializados de apoio, logística (transporte, energia, portos...) e de competitividade internacional.

A terceira força de menor desempenho é o Posicionamento Estratégico das Empresas (2,4): com as devidas exceções, verificam-se sérias disfunções, quanto às estratégias de longo prazo, cooperação intra e inter institucional, distribuição dos benefícios socioeconômicos, sinergia para inovação e melhoria, gestão socioambiental e modelo de negócio; por outro lado, as empresas destacam-se positivamente, quanto à expertise em gestão, integração vertical e horizontal e rivalidade, como fonte de vantagem competitiva.

E, finalmente, temos a força Contexto Internacional de Negócios (2,5): os acordos internacionais ainda são tímidos e a monitoração do mercado e das tendências dos negócios ainda é limitada; por outro lado, as economias regionais estão se tornando mais abertas ao investimento internacional. Quanto às forças que apresentam melhor desempenho (> 3), deve-se destacar que este pode ser considerado moderado, pois está muito próximo da média (3) e longe da excelência (5).

Em relação à força Fatores Condicionantes (3,4), pode-se destacar: localização e produtividade dos sites, disponibilidade de plantações florestais (matéria-prima), força de trabalho (qualificações), comunicações e tecnologia de produção. A segunda força refere-se aos Riscos e Incertezas (3,3). Tanto a atividade silvicultural, quanto a região, têm se mostrado resistentes a desastres naturais, colapsos econômicos e mudanças políticas; por outro lado, são vulneráveis a choques de preços.

A terceira e última força de melhor desempenho refere-se às Condições de Demanda (3,2): as economias regionais e a demanda externa vêm crescendo de forma regular, o mercado internacional “conhece” os produtos da região e reconhece os ganhos de qualidade verificados nos últimos anos; entretanto, ainda há um caminho árduo para orientar o investimento regional, de acordo com o conceito de vantagem competitiva.

Em síntese, as forças que determinam a competitividade do “Cluster Florestal Mercosul” apresentam um desempenho médio da ordem de 2,6 pontos, em 5 possíveis (52,3%). Logo, se faz necessário definir e implementar uma estratégia para tornar o Cluster Florestal Mercosul mais competitivo. Esse esforço não pode continuar restrito ao setor privado. A natureza dos desafios que se apresentam exige um esforço conjunto e sincronizado com os governos e a sociedade. E o momento de agir é agora. As economias dos países do Mercosul vêm crescendo a taxas aceitáveis, o contexto macroeconômico está equilibrado e os cenários de médio prazo também são positivos, com expectativas positivas de investimentos, nacionais e internacionais. Portanto, mãos à obra.