Marcelo Leoni Schmid

Diretor do Grupo Index

Op-CP-42

A floresta e a indústria

"A importância das florestas para a vida humana tem sido ressaltada, em copiosa literatura, através dos tempos. Ninguém ignora, já hoje, que, onde não há florestas, as condições favoráveis de vida se reduzem ao mínimo, em face da extensão e do volume consumido da matéria-prima que elas oferecem – a madeira. Daí a necessidade de uma atividade florestal plena, capaz de entreter o rendimento das florestas à altura das solicitações da indústria." Virgílio Gualberto, Presidente do Instituto Nacional do Pinho, em 1950.

No ano da publicação dessa obra, ainda não havia interesse em projetos de reflorestamento devido à baixa rentabilidade, ao longo prazo de retorno e aos riscos decorrentes da falta de domínio da atividade. Nessa época, estima-se que o Brasil possuía menos de 400 mil hectares de plantios, concentrados principalmente nas regiões Sudeste e Sul, sem vinculação industrial. Não se tinha a menor ideia de que, após 65 anos, essa área seria, aproximadamente, 20 vezes maior, com florestas plantadas não somente nas tradicionais regiões, mas, inclusive, em regiões em que o plantio parecia pouco provável, devido a condições desfavoráveis.

O Brasil possui posição de destaque internacional. É o segundo maior produtor de madeira no mundo, atrás somente dos Estados Unidos e bem à frente dos demais. É o segundo país com maior montante de investimentos (US$ 40 bilhões). Mas há espaço para ir mais longe. Embora tenhamos alguns percalços de curto prazo em economias regionais, a demanda mundial por madeira irá aumentar. O planeta possui cerca de 290 milhões de hectares de florestas plantadas, que respondem por um consumo de 1,5 bilhão de m3/ano.

Estima-se que, para suprir a demanda mundial de madeira em 2050, será necessária uma área de florestas plantadas próxima a 450 milhões de hectares. Se analisarmos somente a projeção de crescimento do mercado florestal norte-americano, verificamos que, até 2025, espera-se um aumento aproximado de 80% no número de housing-starts, aumento esse que impactará diretamente o setor florestal brasileiro, uma vez que a saúde do mercado norte-americano de construção civil é um importante indicador para as empresas florestais brasileiras. Recordamos a premissa desenhada pelo Dr. Virgílio: será que o rendimento de nossas florestas está à altura das solicitações da indústria? Estamos prontos para atender às solicitações crescentes de mercado mundial e ampliar a importância econômica do setor florestal?

Estima-se que, para suprir a demanda mundial de madeira em 2050, será necessária uma área de florestas plantadas próxima a 450 milhões de hectares. Se analisarmos somente a projeção de crescimento do mercado florestal norte-americano, verificamos que, até 2025, espera-se um aumento aproximado de 80% no número de housing-starts, aumento esse que impactará diretamente o setor florestal brasileiro, uma vez que a saúde do mercado norte-americano de construção civil é um importante indicador para as empresas florestais brasileiras. Recordamos a premissa desenhada pelo Dr. Virgílio: será que o rendimento de nossas florestas está à altura das solicitações da indústria? Estamos prontos para atender às solicitações crescentes de mercado mundial e ampliar a importância econômica do setor florestal?

Estima-se que, para suprir a demanda mundial de madeira em 2050, será necessária uma área de florestas plantadas próxima a 450 milhões de hectares. Se analisarmos somente a projeção de crescimento do mercado florestal norte-americano, verificamos que, até 2025, espera-se um aumento aproximado de 80% no número de housing-starts, aumento esse que impactará diretamente o setor florestal brasileiro, uma vez que a saúde do mercado norte-americano de construção civil é um importante indicador para as empresas florestais brasileiras. Recordamos a premissa desenhada pelo Dr. Virgílio: será que o rendimento de nossas florestas está à altura das solicitações da indústria? Estamos prontos para atender às solicitações crescentes de mercado mundial e ampliar a importância econômica do setor florestal?

O setor florestal possui diversas virtudes que o destaca perante seus concorrentes. Mesmo considerando os gargalos econômicos que estrangulam a atividade produtiva, o setor florestal brasileiro é bastante competitivo.

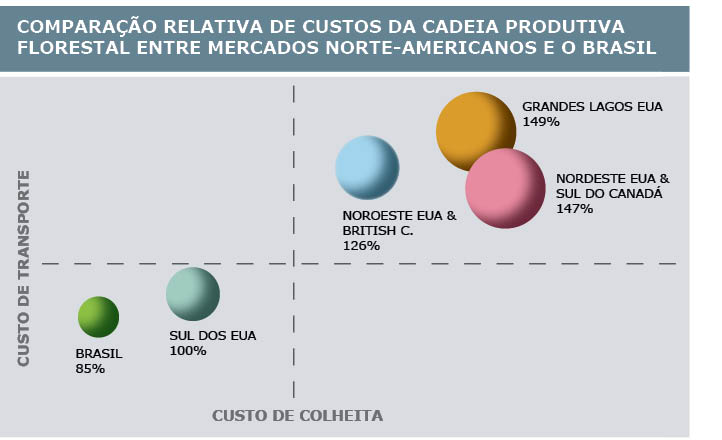

Até mesmo diante do cenário econômico, como o aumento do custo de combustíveis superior a 12% em um ano, o Brasil ainda se apresenta mais competitivo que seus pares. Tendo como base os custos de produção observados na região Sul dos Estados Unidos, segundo maior produtor de celulose branqueada de fibras curtas no mundo, observa-se que a combinação dos custos de produção no Brasil é aproximadamente 15% inferior.

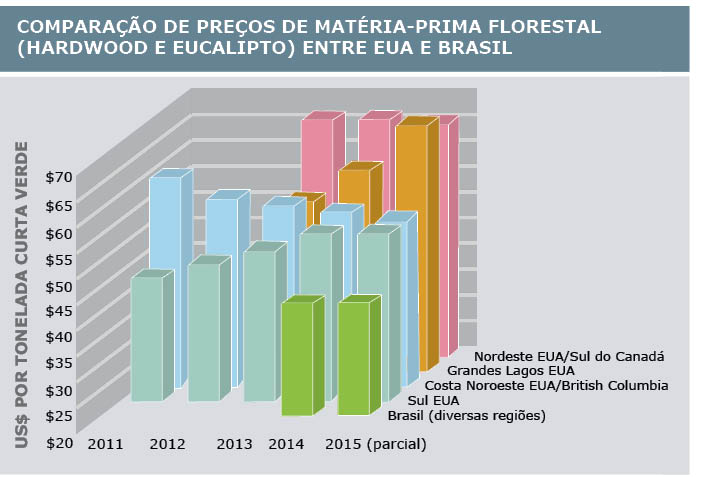

Em outros mercados do continente norte-americano, a diferença pode chegar a 65%. A vantagem de custos da cadeia produtiva brasileira se reflete no custo da matéria-prima florestal e, consequentemente, na competitividade da indústria. Mesmo com o aumento do preço da matéria-prima entregue nas fábricas em 2015, o valor ainda é significativamente inferior aos mercados avaliados, em bases de comparação similares. A vantagem competitiva do Brasil é nítida, mas como garantir que tamanha vantagem se converta em um melhor posicionamento no mercado mundial de produtos florestais? Quais são os desafios ao desenvolvimento das florestas plantadas no Brasil que deverão ser objeto de trabalho nos próximos anos (e décadas)?

Precisamos de um ambiente político e institucional claro, que norteie ações estratégicas para o desenvolvimento do setor em todos os seus segmentos e escalas de produção, integrando-o ao mercado nacional e internacional. Em dezembro de 2014, tivemos a excelente notícia da publicação do Decreto nº 8.375, que estabeleceu os princípios e os objetivos da política agrícola para florestas plantadas e designou o Ministério da Agricultura como coordenador desse processo.

Até mesmo diante do cenário econômico, como o aumento do custo de combustíveis superior a 12% em um ano, o Brasil ainda se apresenta mais competitivo que seus pares. Tendo como base os custos de produção observados na região Sul dos Estados Unidos, segundo maior produtor de celulose branqueada de fibras curtas no mundo, observa-se que a combinação dos custos de produção no Brasil é aproximadamente 15% inferior.

Em outros mercados do continente norte-americano, a diferença pode chegar a 65%. A vantagem de custos da cadeia produtiva brasileira se reflete no custo da matéria-prima florestal e, consequentemente, na competitividade da indústria. Mesmo com o aumento do preço da matéria-prima entregue nas fábricas em 2015, o valor ainda é significativamente inferior aos mercados avaliados, em bases de comparação similares. A vantagem competitiva do Brasil é nítida, mas como garantir que tamanha vantagem se converta em um melhor posicionamento no mercado mundial de produtos florestais? Quais são os desafios ao desenvolvimento das florestas plantadas no Brasil que deverão ser objeto de trabalho nos próximos anos (e décadas)?

Precisamos de um ambiente político e institucional claro, que norteie ações estratégicas para o desenvolvimento do setor em todos os seus segmentos e escalas de produção, integrando-o ao mercado nacional e internacional. Em dezembro de 2014, tivemos a excelente notícia da publicação do Decreto nº 8.375, que estabeleceu os princípios e os objetivos da política agrícola para florestas plantadas e designou o Ministério da Agricultura como coordenador desse processo.

Porém, passado cerca de um ano da publicação do decreto, nada evoluiu. O setor florestal ainda não foi internalizado nesse Ministério, e, graças a isso, ainda não temos um plano que trace os caminhos do desenvolvimento setorial em longo prazo, tal qual prevê o decreto em seu artigo 7º. Esse plano deve definir as metas de produção de nosso setor e, obrigatoriamente, vincular as diversas instâncias da administração pública em longo prazo, norteando o desenvolvimento de nosso setor.

Porém, passado cerca de um ano da publicação do decreto, nada evoluiu. O setor florestal ainda não foi internalizado nesse Ministério, e, graças a isso, ainda não temos um plano que trace os caminhos do desenvolvimento setorial em longo prazo, tal qual prevê o decreto em seu artigo 7º. Esse plano deve definir as metas de produção de nosso setor e, obrigatoriamente, vincular as diversas instâncias da administração pública em longo prazo, norteando o desenvolvimento de nosso setor.

Hoje, o mercado de produtos de base florestal possui atratividade suficiente para captar investimentos nacionais e estrangeiros. Não dependemos do apoio financeiro do Estado, tal qual à época dos incentivos fiscais, entre 1966 e 1986. Porém, somos ainda carentes de uma política clara, que incentive o desenvolvimento e conexão ao mercado dos diferentes segmentos de nosso setor e não somente daqueles de maior visibilidade. Apesar de todo o desenvolvimento silvicultural, genético e tecnológico vivenciado pelas empresas florestais nas últimas décadas, ainda há espaço para melhorias, sobretudo do ponto de vista de produção.

Com poucas exceções, as regiões produtivas no Brasil são direcionadas a atender a este ou àquele segmento. Ainda não temos clusters regionais maduros capazes de atender a diferentes demandas e mercados. Mesmo com toda a evolução tecnológica do setor florestal, a desconexão das empresas com informações básicas e confiáveis de mercado é um gargalo para o desenvolvimento de uma indústria mais eficiente. Em 1993, no 7º Congresso Florestal Brasileiro, o professor Antonio Albino Ramos já mencionava em seus estudos a necessidade de melhor conectar a produção florestal brasileira à demanda da indústria para evitarmos problemas de suprimento.

Com poucas exceções, as regiões produtivas no Brasil são direcionadas a atender a este ou àquele segmento. Ainda não temos clusters regionais maduros capazes de atender a diferentes demandas e mercados. Mesmo com toda a evolução tecnológica do setor florestal, a desconexão das empresas com informações básicas e confiáveis de mercado é um gargalo para o desenvolvimento de uma indústria mais eficiente. Em 1993, no 7º Congresso Florestal Brasileiro, o professor Antonio Albino Ramos já mencionava em seus estudos a necessidade de melhor conectar a produção florestal brasileira à demanda da indústria para evitarmos problemas de suprimento.

O Brasil segue os passos dos EUA, onde indústrias de base florestal passaram a concentrar seus esforços da porta da fábrica para dentro, deixando a gestão de ativos florestais nas mãos de empresa especializadas. Esse processo permite maior otimização do setor de base florestal, porém, para que se alcance um nível maior de eficiência, é necessário que a indústria tenha um monitoramento confiável dos dados (e custos) de produção, e, por outro lado, que produtores tenham um monitoramento confiável dos dados da demanda, para melhor conectar suas florestas ao mercado.

É importante lembrar que a atividade de silvicultura para fins industriais possui poucas décadas de idade. Se pensarmos a partir do momento em que as florestas foram desvinculadas das indústrias, não estamos falando em muito mais do que quinze anos. A visão dos grupos de investidores estrangeiros em florestas sobre o potencial brasileiro reflete essa constatação: o investimento florestal no Brasil pode trazer cabelos brancos se você pensá-lo no curto prazo, porém, em um horizonte mais amplo de análise, as operações amadurecem, e as vantagens de nosso país se tornam evidentes. No longo prazo, vencendo os desafios destacados anteriormente, teremos uma atividade florestal à altura das solicitações da indústria, em acordo com o previsto pelo Dr. Virgílio Gualberto há 65 anos.