Germano Aguiar Vieira e Jedaias Jorge Salum

Presidente da Associação Mineira de Silvicultura e Especialista de Mercado de Celulose, respectivamente

Op-CP-08

A mudança da produção do Norte para o Sul do planeta

De 1990 a 2007, a capacidade de produção de celulose química de mercado cresceu pouco mais de 20 milhões de toneladas, sendo que mais da metade deste incremento veio da América do Sul. Quando falamos em “celulose de mercado”, de forma simplificada, estamos nos referindo à celulose que é vendida aos fabricantes de papel. Há um volume de celulose que é consumida diretamente em fábricas integradas de celulose e papel, que está fora do conceito de celulose de mercado.

A América do Norte e Europa, tradicionalmente os grandes centros produtores de celulose, perderam significativa fatia na sua participação do mercado global. A América do Norte perdeu 22% e a Europa Ocidental perdeu 5%, neste período. Por outro lado, a América Latina saltou de 8 para 24% e continuará crescendo até 2011, quando terá uma participação de 30% da capacidade mundial, levando em consideração todos os projetos que entrarão em operação.

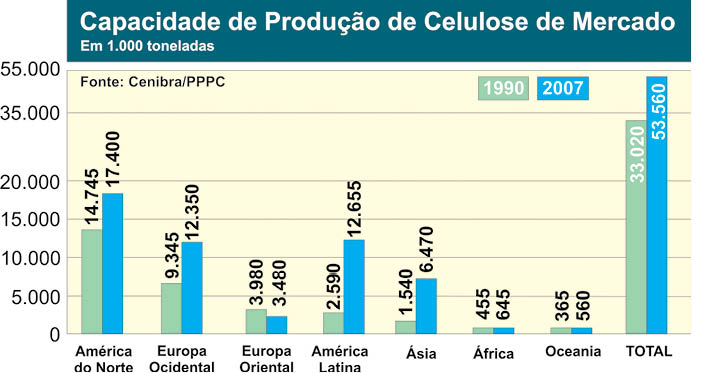

O gráfico Capacidade de Produção de Celulose de Mercado compara a capacidade de produção de celulose de mercado das diversas regiões do mundo, nos anos de 1990 e 2007. Além do aumento dos números absolutos, como mostrado acima, há ainda, uma aceleração do ritmo de crescimento, que, entre outros fatores, é motivada pelos avanços tecnológicos e pela maior produtividade das florestas plantadas. Há 30 anos, a capacidade de produção de uma nova fábrica de celulose era de 300 mil toneladas por ano. Hoje, com a evolução das tecnologias de cozimento da madeira, das caldeiras de recuperação e dos demais equipamentos de uma unidade industrial, não se fala em fábricas novas com capacidade abaixo de 1 milhão de toneladas anuais. O investimento necessário para produzir cada tonelada de celulose cai, sensivelmente, com o aumento do tamanho da nova planta, sendo inviável pensar em fábricas com baixas capacidades.

O gráfico Capacidade de Produção de Celulose de Mercado compara a capacidade de produção de celulose de mercado das diversas regiões do mundo, nos anos de 1990 e 2007. Além do aumento dos números absolutos, como mostrado acima, há ainda, uma aceleração do ritmo de crescimento, que, entre outros fatores, é motivada pelos avanços tecnológicos e pela maior produtividade das florestas plantadas. Há 30 anos, a capacidade de produção de uma nova fábrica de celulose era de 300 mil toneladas por ano. Hoje, com a evolução das tecnologias de cozimento da madeira, das caldeiras de recuperação e dos demais equipamentos de uma unidade industrial, não se fala em fábricas novas com capacidade abaixo de 1 milhão de toneladas anuais. O investimento necessário para produzir cada tonelada de celulose cai, sensivelmente, com o aumento do tamanho da nova planta, sendo inviável pensar em fábricas com baixas capacidades.

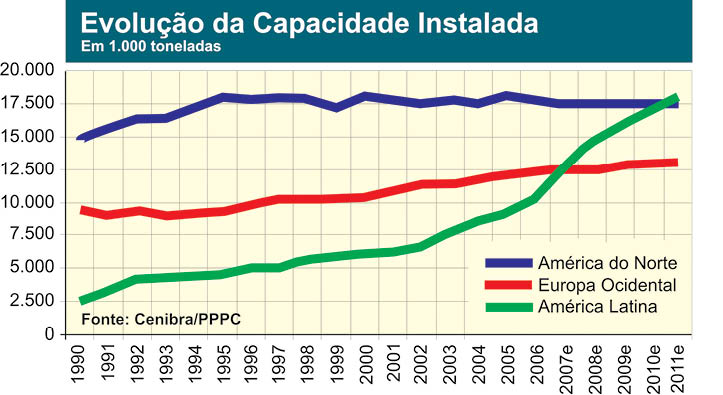

Isto significa, naturalmente, que os degraus de crescimento da oferta são muito maiores hoje, do que eram no passado, o que se percebe claramente no gráfico Evolução da Capacidade Instalada, onde mostramos a evolução histórica da capacidade das principais regiões produtoras e a previsão de crescimento até 2011. Por outro lado, o rendimento das florestas plantadas tem crescido a cada ciclo de colheita, em função dos programas de melhoramento genético, desenvolvidos pelas empresas.

Com rendimentos mais elevados, a necessidade de áreas de plantio é menor, o que, por sua vez, reduz a distância média de transporte da madeira até as fábricas, com a conseqüente otimização dos custos de transporte, viabilizando a construção das modernas e grandes unidades de produção. A América Latina cresce em ritmo muito mais acelerado que as outras regiões, se igualando à capacidade da Europa Ocidental neste ano e superando a capacidade da América do Norte, em 2011.

A América Latina está se transformando em grande produtora de celulose de mercado. Tendo um baixo consumo próprio, a maior parte da sua produção é exportada para outras regiões. Apesar dos custos envolvidos com o transporte da celulose aos mercados consumidores, a capacidade de produção da América Latina, e em particular do Brasil, continuará crescendo a passos largos, tal a nossa competitividade no setor do agronegócio.

A América Latina está se transformando em grande produtora de celulose de mercado. Tendo um baixo consumo próprio, a maior parte da sua produção é exportada para outras regiões. Apesar dos custos envolvidos com o transporte da celulose aos mercados consumidores, a capacidade de produção da América Latina, e em particular do Brasil, continuará crescendo a passos largos, tal a nossa competitividade no setor do agronegócio.

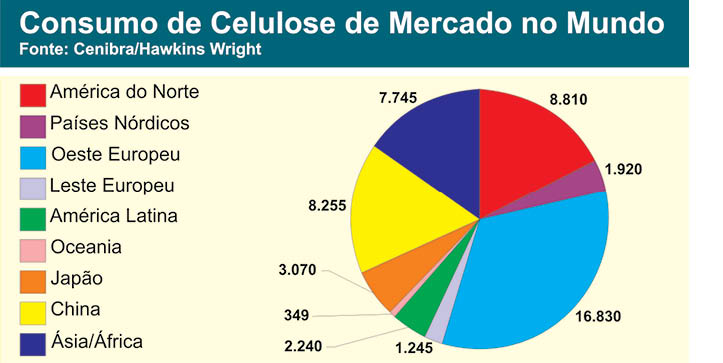

O gráfico Consumo de Celulose de Mercado no Mundo, mostra a distribuição da demanda da celulose de mercado nas principais regiões, no ano de 2006. No caso da Europa, o maior mercado consumidor, e da China, o que mais cresce, não há espaço para grandes aumentos na produção de celulose, para fazer frente ao crescimento do consumo de papéis dos diversos tipos, o que demandará, cada vez mais, maiores volumes de celulose de mercado, que fatalmente terão que ser produzidos em outras regiões.

Uma confluência de fatores positivos favorece o rápido crescimento da produção de celulose em países do hemisfério sul, que, sem dúvida, abocanharão a maior parte deste crescimento. O Brasil, com sua forte vocação para produtos de base florestal, em especial, das plantações de madeira para obtenção de celulose, não perderá esta oportunidade, com um crescimento projetado de mais de 40% na sua capacidade instalada, um incremento de quase 3 milhões de toneladas de celulose branqueada de eucalipto, até 2011. Dentre as vantagens do Brasil, quando comparadas com países do hemisfério norte, destacamos:

1. Intensidade luminosa, solos e clima favoráveis;

2. Grande quantidade de terras já desmatadas e com utilização precária;

3. Conhecimento silvicultural de elevado nível técnico, desenvolvido nos últimos 50 anos;

4. Excelente base genética de eucalipto e pinus, possibilitando formação de florestas de altíssima produtividade.

5. Existência de mais de 30 escolas com formação especializada em Engenharia Florestal, onde já graduaram mais de 12.000 profissionais.

6. Presença da cultura de eucalipto e pinus em 12 estados da federação e mais de 1.000 municípios, permitindo inúmeras combinações de material genético, bem como tipos de solos e clima.

O Brasil tem uma das maiores extensões florestais do mundo, com mais de 540 milhões de hectares, que representam 64% do seu território. Desse total, apenas 1% refere-se a florestas plantadas, 5,2 milhões de hectares, e ocupa uma posição de destaque nas certificações de plantações, através do sistema FSC (selo verde), acumulando mais de 2,5 milhões de hectares de área certificada, representando mais de 30% de plantações certificadas no mundo. Desses fatos, já tiramos uma grande lição da natureza e da organização dos empreendimentos brasileiros nessa área, onde estão presentes, de forma equilibrada, conceitos econômicos, ambientais e sociais, em todas as suas atividades, que são auditadas de maneira transparente para a sociedade brasileira e mundial. Além disso, o setor de base florestal brasileiro, plantando apenas 0,62% do território, gera mais de 10% dos empregos da PEA, População Economicamente Ativa, recolhendo quase R$ 10 bilhões em tributos e exportando mais de US$ 7 bilhões.

O Brasil tem uma das maiores extensões florestais do mundo, com mais de 540 milhões de hectares, que representam 64% do seu território. Desse total, apenas 1% refere-se a florestas plantadas, 5,2 milhões de hectares, e ocupa uma posição de destaque nas certificações de plantações, através do sistema FSC (selo verde), acumulando mais de 2,5 milhões de hectares de área certificada, representando mais de 30% de plantações certificadas no mundo. Desses fatos, já tiramos uma grande lição da natureza e da organização dos empreendimentos brasileiros nessa área, onde estão presentes, de forma equilibrada, conceitos econômicos, ambientais e sociais, em todas as suas atividades, que são auditadas de maneira transparente para a sociedade brasileira e mundial. Além disso, o setor de base florestal brasileiro, plantando apenas 0,62% do território, gera mais de 10% dos empregos da PEA, População Economicamente Ativa, recolhendo quase R$ 10 bilhões em tributos e exportando mais de US$ 7 bilhões.

Desde a década de 70, quando os mecanismos de incentivos financeiros viabilizaram os plantios de eucalipto e pinus em todo país, o Brasil consolidou sua vocação de produtor de florestas de rápido crescimento, garantindo o fornecimento de madeira para o setor industrial, tornando-se, assim, uma alternativa para a pressão sobre as florestas nativas, principalmente a Amazônia.

Ainda podemos informar que existe grande quantidade de área improdutiva, sem cobertura vegetal natural, já desmatada para outras atividades, como agricultura ou pecuária, nas quais poderemos cultivar árvores com conseqüente aumento da produção de madeira, para atendimento dos mercados de celulose, energia e madeira sólida.

Nos últimos 30 anos, a atividade florestal brasileira teve uma evolução tecnológica não superada por nenhum país do mundo, haja vista o incremento da produtividade florestal de 10 para 35 metros cúbicos de madeira por hectare por ano, obtido como média de diversas regiões do país e com registros de até 65 metros cúbicos por hectare por ano, em regiões localizadas no litoral do extremo sul da Bahia. No caso específico de produção de celulose, pode-se dizer que, para uma fábrica padrão de 1 milhão de toneladas/ano necessitaríamos de uma base florestal de 100 mil hectares plantados com eucalipto, quantidade de terra extremamente pequena do território nacional para suprir mais de 11% do consumo norte-americano de celulose de mercado. Desta forma, o Brasil com certeza, detém todas as características ambientais para se tornar a “OPEP da madeira” para celulose, energia e outros usos.

Nos últimos 30 anos, a atividade florestal brasileira teve uma evolução tecnológica não superada por nenhum país do mundo, haja vista o incremento da produtividade florestal de 10 para 35 metros cúbicos de madeira por hectare por ano, obtido como média de diversas regiões do país e com registros de até 65 metros cúbicos por hectare por ano, em regiões localizadas no litoral do extremo sul da Bahia. No caso específico de produção de celulose, pode-se dizer que, para uma fábrica padrão de 1 milhão de toneladas/ano necessitaríamos de uma base florestal de 100 mil hectares plantados com eucalipto, quantidade de terra extremamente pequena do território nacional para suprir mais de 11% do consumo norte-americano de celulose de mercado. Desta forma, o Brasil com certeza, detém todas as características ambientais para se tornar a “OPEP da madeira” para celulose, energia e outros usos.